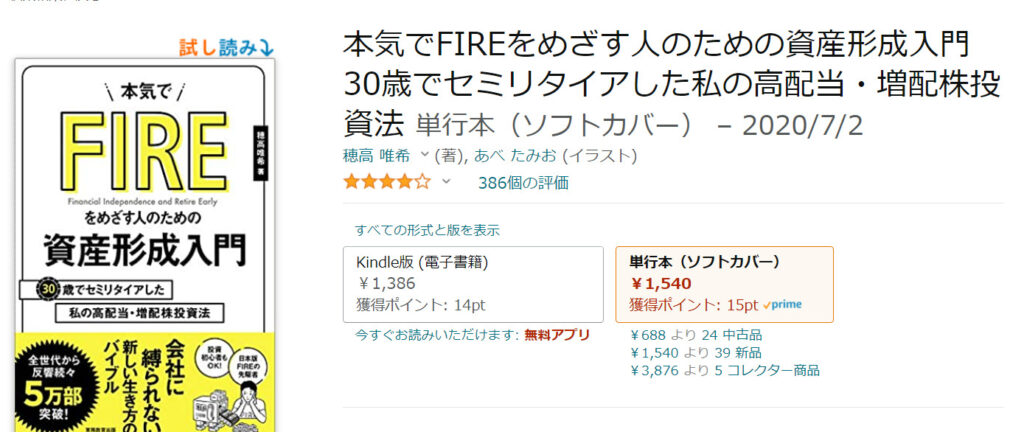

『本気でFIREをめざす人のための資産形成入門-30歳でセミリタイアした私の高配当・増配株投資法-』とは

日本でも今かなり注目を集めているFIRE(ファイヤー)。

FIREの正式名称は、「Finacial Independence,Retire Early」で、早期の経済的自立、つまり若いうちに早期リタイアを達成してしまう、ということです。

そんな中、2020年7月2日に、『本気でFIREをめざす人のための資産形成入門-30歳でセミリタイアした私の高配当・増配株投資法-』が発売されました。

本書は、初心者から本気でFIREしたい人まで、日本版FIREムーブメントの先駆者が書いた、誰でもできる投資法を書いた日本人向けのFIRE実践書です。

著者紹介

本書は日本版FIREムーブメントの先駆者であり、「三菱サラリーマンが株式投資でセミリタイア目指してみた」を運営中の穂高 唯希さんが書いています。

穂高 唯希(Hodaka Yuki):

ブログ「三菱サラリーマンが株式投資でセミリタイア目指してみた」を運営。給与の8割を日米英豪中などの高配当株・連続増配株へ投資し、金融資産約 7000万円、月平均20万円超の配当収入を得られるしくみを形成。

30歳で退職 しセミリタイア、FIREを達成。日本版FIREムーブメントのさきがけとしてメディアで度々取り上げられている。

要点

本書の要点をまとめると、以下の3つです。

- 支出を最適化(節約)し、貯蓄を株投資に回す

- 高配当株・連続増配株をメインで保有する

- お金自動発生マシンを作って強化する

目次

- はじめに

- 【第1章】私が早期セミリタイアを目指し投資手法を確立するまで

- 【第2章】支出を最適化し、高配当・連続増配株投資を始めよう

- 【第3章】お金自動発生マシンを組み立てよう

- 【第4章】お金自動発生マシンを強化する

- 【第5章】資産形成は目的ではなく手段

- あとがき

【第1章】私が早期セミリタイアを目指し投資手法を確立するまで

【第1章】では、主に以下のことについて書かれています。

- 著者の経歴

- 著者がFIREを目指したキッカケ

- FIREのために著者が実行した具体的手法

著者の経歴

本書でも軽く記されていますが、著者の経歴は下記のようになっています。

【著者の経歴】

14歳 バブル時代に比べて日本円の金利が低すぎることに気づく、為替研究開始。

15歳 FF廃人(オンラインゲームのFF11)

18歳 KOになんとか滑り込むも、リーマンショックで利益ほぼ吹っ飛ぶ

20歳 北京大学 経済学部に留学する

22歳 就活の画一性に疑問を持ちつつ、やる

23歳 入舎当日にセミリタイア/アーリーリタイアを決意

24歳 JAL上級会員を取得すべく、マイル修行僧になる

27歳 外国株に参入

29歳 経済的自由達成、節約ではなく「支出の最適化」を提唱

30歳 FIRE(経済的自由・主体的に人生を描く)達成

※著者ブログより引用

著者がFIREを目指したキッカケ

著者がFIREを目指したキッカケは、新卒入社時に感じた、日本企業に対する違和感だそうです。

- 北京大学にも留学し、同大学の留学生との関わりから世界の多様性を実感

- 三菱グループの企業に就職するも、日本企業の画一性に違和感を持つ

- 入社初日に、セミリタイア・アーリーリタイアを決意

著者は、新卒入社した企業を「豚舎」と表現し、セミリタイア・アーリーリタイアすることを、「豚舎脱出」と記しています。

入社初日に、留学経験から日本企業が持つ画一性に違和感を感じた筆者は、新卒時にFIREへの道のりを歩み出しました。

FIREのために著者が実行した具体的手法

FIREのために著者が実行した具体的手法は、ずばり、

「収入の8割を海外株などの買い付けに回す」

です。

明日は給料日。収入の8割をせっせと株式買付にまわす単純な作業。そうして配当収入の綺麗な右肩上がりのグラフが描かれていく。いかに若年期に投下資本を蓄積できるか、もうそれに尽きるんやで。

— 穂高 唯希|Yuiki Hotaka (@FREETONSHA) May 24, 2017

上記のツイートは、著者の投資哲学と具体的手法までが分かるツイートです。

一方、投資だけでなく、FIREで必要なことを本書では下記のように記しています。

「給与の大部分」を投資に回すことと「支出の最適化(節約)」を両輪として、優良と判断した高配当株・連続増配当株に資金をひたすら投資し続けました。

出典:p.26『本気でFIREをめざす人のための資産形成入門-30歳でセミリタイアした私の高配当・増配株投資法-』

つまり、

- 「給与の大部分」を投資に回すこと

- 「支出の最適化(節約)」

の2つがFIREにとって重要であるとしています。

【第2章】支出を最適化し、高配当・連続増配株投資を始めよう

【第2章】では、【第1章】で重要とされる下記の両輪について解説されています。

- 「給与の大部分」を投資に回すこと

- 「支出の最適化(節約)」

資産形成には高配当株・連続増配株の購入がおススメ

本書では、資産形成において「高配当株・連続増配株を購入すること」をおススメしています。

高配当株をおススメする理由は株保有によって得られる「配当金」によって、ストック収入(定期的に発生する収入)を得ることができるからです。

高配当株・連続増配株を購入するメリットとして以下の9つが挙げられています。

- 手間がかからない

- 再現性が高い

- 不良所得の可視化になり、経済的自由の達成度合いが明瞭

- 出口戦略を考える必要性が基本的に生じない

- 時間と共に積み上げることができ、相場局面に関わらずモチベーション維持になる

- モチベーション維持により長期投資を可能にさせる

- ほかの生き方をする選択肢が増え、ハードルが下がる

- 月々のキャッシュフローが読みやすい

- 配当利回りが、株価下落時の一定のクッションになることがある

この9つのメリットをまとめると、

長期投資を前提に、高配当株・連続増配株を買う

↓

配当が発生フローを作る

↓

不良所得でFIREまでの道のりが可視化する

となります。

つまり、長期的視点から高配当株・連続増配株を購入し続けることで、資産形成につながると共に、FIREまでのロードマップを描きやすくなります。

資産形成の基礎は、支出の最適化(節約)

「高配当株・連続増配株を購入することはわかったが、実際に投資するための資金がない…」

とここまで読んだ方の多くが感じたかと思います。

まず本書では、資産形成の基礎を以下のように記しています。

資産形成する際に重要な核心的要素は、次の2つに集約されます。

- 「収入ー支出」の最大化

- 運用利回りの最大化

このうち、資産を形成する際に徹底すべき基礎とは、「収入ー支出」の最大化です。

出典:p.69『本気でFIREをめざす人のための資産形成入門-30歳でセミリタイアした私の高配当・増配株投資法-』

つまり、資産形成には2つの重要な要素があり、そのうち「収入ー支出」の最大化がより大事だとしています。運用利回りは、自分でコントロールできない一方、支出の最適化(節約)は自分でコントロールすることができます。

節約ではなく「支出の最適化」を使う理由

ここで気になるのは「支出の最適化」という表現です。

著者が「支出の最適化」という言葉を使う理由は、節約にはネガティブなイメージがある一方、「支出の最適化」はFIREという目標のために、お金の使い方をしっかり考えていくという節約には無い、ポジティブなイメージがあるとしています。

- 節約:ネガティブ。我慢して支出を切り詰めるなどケチ臭いイメージ。

- 支出の最適化:ポジティブ。自分の目標や夢に合わせて金銭に関わる経済活動を適切に取捨選択。

人間は誰でも、節約を頑張るといったマインドセットはあまり持ちたくないはずです。

FIREチャレンジ中も、ケチケチする気持ちよりも、大きな目標に向けて頑張るといったマインドセットの方が支出をコントロールしやすくなるという考えですね。

【15選】著者が実践する支出の最適化の方法

本書では、実際に筆者が実践した支出の最適化の方法を15個紹介しています。

- ペットボトル飲料を買わず、水筒持参

- たばこを買わず、たばこ株を買え

- 飲み物は白湯でOK

- デートは、公園で手作り弁当ピクニック

- 書籍は図書館利用(新刊は予約)

- 会社の飲み会は必要最低限

- 株主優待を活用すべし

- 散髪はセルフカットか、1000円カット

- 携帯は格安SIM

- プールやジムは公共施設を利用

- コンビニでの買い物は避けよ

- 買い物カートは使わない

- 支払いは現金ではなくクレカで

- 保険に入らない

- 階段は資源

ここでは各手法の説明は割愛しますが、どれも支出を最適化につながる、再現性が高い手法です。

まずは、自分ができそうな最適化手法を実践しているとよいかと思います。

【第3章】お金自動発生マシンを組み立てよう

第3章では、以下の3点について解説しています。

- お金自動発生マシンの組み立て方

- NISA/iDeCoを活用すべき

- 増配し続けるアメリカ企業への投資

お金自動発生マシンの組み立て方

本書で書かれている「お金自動発生マシン」とは、簡単に言えば、「不労所得を生み出す株式投資の口座」です。

ここで重要なことは、「お金自動発生マシン」は、誰でも作り出すことができるということです。

このお金自動発生マシンは、限られた人や特別な才能にある人にしか作れないわけではありません。

証券口座を開設し、株式を購入すれば、配当金という自動的にキャッシュフローが生まれます。これこそが、お金が自動で振り込まれる最も手のかからない仕組み、つまり資産が所得を生む資産所得です。

出典:pp.112-113『本気でFIREをめざす人のための資産形成入門-30歳でセミリタイアした私の高配当・増配株投資法-』

ネットで簡単に解説できる証券口座のサービスを使えば、誰でもお金自動発生マシンを作ることができます。

お金自動発生マシンにおススメの証券口座サービス

本書では、以下の3つをおススメの証券口座として取り上げています。

- SBI証券:為替手数料と自動積立サービスに強み

- 楽天証券:楽天経済圏におけるポイント活用に強み

- マネックス証券:取り扱い個別銘柄の多さ

NISA/iDeCoを活用すべき

お金自動発生マシンで証券口座を開設する際に、ぜひ活用したい制度がNISAとiDeCoです。

【投資優遇制度】

- 積み立てNISA

- NISA

- iDeCo

NISA/iDeCoのメリットは、利益に対して非課税だということです。

そのため、証券口座を開設する際は、NISA/iDeCoの制度を活用すべきとしています。

増配し続けるアメリカ企業への投資

では、開設した証券口座で何を買えばよいのでしょうか?

本著では、増配当し続けているアメリカ企業に投資すべき、としています。

増配し続ける企業に投資する理由は、長期的に配当を得ることができるからです。増配し続けているということは、その企業の株を保有することで、長期的により多くの配当収入を得ることが可能となります。

本著では、以下の企業が増配当企業として取り上げられています。

【アメリカ企業と増配当年数】

- P&G:63年

- ジョンソン&ジョンソン:57年

- コカ・コーラ:57年

日本企業では「花王:25年」が取り上げられていますが、上記のアメリカ企業と比較すると、アメリカ企業の方が増配当年数が長い企業が多いようです。

そのため、増配当をし続ける企業の株を保有することで、長期的な株式収入を得ることが可能となりやすくなるようです。

米国株ETFを買うのがカンタン

「増配当を企業を選ぶことが大変」といった投資になじみがない方には、本著では「米国株ETF」をおススメしています。

ETFとは:

上場投資信託。TOPIXのような特定の株価指数に連動した金融商品

本書で米国株ETFをおススメする理由は、低コストで分散投資ができることとしています。

このETFという金融商品が優れている点は、ずばりその分散性にあります。どういうことかというと、トヨタ自動車1銘柄・NTTドコモ1銘柄をいちいち買い付ける必要はなく、そのETFを1つ買えば、数十・数百の企業に分散投資することになります。

(中略)

個別企業の倒産によって投資家型こうむるリスクを大幅に減らすことができます。たとえば、500社に分散投資するETFであれば、そのうち1社が倒産して株価が0になったとしても、ETFが受ける影響はわずかです。

出典:p.145『本気でFIREをめざす人のための資産形成入門-30歳でセミリタイアした私の高配当・増配株投資法-』

【第4章】お金自動発生マシンを強化する

お金自動発生マシンを強化する方法を、個別株の投資としています。

本書が個別株への投資をおススメする理由は、

- 市場平均よりも高いリターンが見込める

- 高配当株の購入によって、高い利回りを期待できる

- 単純に楽しい

の3つです。

お金自動発生マシンを強化することとは、高い利回りの投資を目指すことです。そのため、高配当し続ける企業や、米国株ETFよりも、高い利回りを期待できる個別株を買うことにつながります。

一方、個別株には高利回りを期待できる分だけ、損失リスクが高まります。そのため、個別株を購入する際はでも、分散投資を心掛けることが重要だとしています。

【第5章】資産形成は目的ではなく手段

最後に、資産形成の目的について紹介しています。

本書の多くの部分を資産形成、つまりお金というものに対して、ページを割きました。しかしこkで誤解していただきたくないのは、資産形成、そしてお金というのは、あくまで目的ではなく手段であって、それ以上でもそれ以下でもないということです。

お金自体を最大の目的としてしまうと、方向性を見失います。お金自体を最大の目的としてしまうと、真の幸福感や充足感を得ることができません。お金はあくまで「人生の選択肢を増やす可能性を大いに秘めたもの」という位置づけです。

出典:p.256『本気でFIREをめざす人のための資産形成入門-30歳でセミリタイアした私の高配当・増配株投資法-』

資産形成とは、あくまで自由な生活が可能になる選択肢を持つということです。資産形成の結果、FIREしたとしても、その自由な時間で何をしたいのかが決まっていなければ、資産形成自体が目的化してしまいます。

自分の価値観を客観視すること

では、資産形成自体を目的化しないためにはどうすればいいのでしょうか?

本書では、自分の価値観を明確に把握するために、自分の価値観を客観視することだとしています。

自分が心の底から何を欲し、どのような状態であれば幸せと感じるのか、これをとことん自分で掘り下げることです。客観視することです。自分という主観がありながら、もう一人の自分が常に自分を見ている、それが客観視です。

出典:p.262『本気でFIREをめざす人のための資産形成入門-30歳でセミリタイアした私の高配当・増配株投資法-』

常に自分が欲すること、FIREする目的を客観視することで、なぜ資産形成をするのか、ということを考えることが大事です。

資産形成を目的化しないために、FIREを達成するための目的といった原点を、常に把握しておきましょう。

まとめ

本書では、第1章から第7章まで、幅広くかつ分かりやすくFIREの考え方や具体的手法が記されています。

「FIREを目指してみたいけど、具体的な方法を知りたい!」

「今の自分の年代からでもFIREを目指せるのか、確認してみたい」

「FIREだけでなく、お金の運用方法を勉強したい」

といったFIREに絡む様々な疑問を解決してくれます。

そのため、この値段でここまで有益な情報をまとめた書籍も珍しいので、ぜひ購入して読んでみることをおススメします!

まずはFIREシュミレーションをしてみよう

FIREを目指すためには、まずFIREシュミレーションを実施しましょう!

本サイトでは、独自の計算ツールを使って、FIREシュミレーションが可能です。

FIREシュミレーションをすれば、

- FIRE達成までの年数

- FIRE達成に必要な資産構築額

が分かります。

【FIREシュミレーションの詳細はこちら↓】