FIRE_いくら必要-2.png)

FIRE_いくら必要-2-1024x575.png)

FIREの中でも、株の配当といった不労所得だけで生活費を賄うのが、配当(完全)FIREです。

ところが、

「配当(完全)FIREって、結局いくら必要なの?」

「配当(完全)FIREまでに、何年必要なの?」

「配当(完全)FIREを達成するための具体的な方法を知りたい!」

といった疑問をお持ちの方が多いかと思います。

結論から言えば、

・配当(完全)FIREには、約6,000万円が必要

・配当(完全)FIREの達成目安は、毎年給料の120万円分とボーナスの25万円を投資に回せば、約25年後

・20代~30代なら、40代で配当(完全)FIRE達成も可能

です。

本記事では、そのような疑問をお持ちの方向けに、以下のポイントについて解説していきます。

・配当(完全)FIREの必要資産

・配当(完全)FIREまでの年数

・配当(完全)FIREを達成するための方法

本記事を読めば、より配当(完全)FIREへの理解が深まります!

※本記事の内容はあくまでシュミレーション結果です。その点はご理解下さい。

配当(完全)FIREとは

配当(完全)FIREは、仕事は一切せずに、不労所得で生活するFIREです。

仕事はせずに、保有する株式や何かしらの収入源を頼りに経済的自立を達成します。

FIREと聞いた時に多くの人が思い浮かべるのが、この配当型(完全)FIREです。

配当(完全)FIREの方程式:

配当などの不労所得 > 生活費

配当(完全)FIREは、生活費を投資の配当など不労所得で賄うため、達成までに時間がかかりますが、早いうちから準備することで、達成を目指す方も多くいます。

もし配当型(完全)FIREを目指すなら、まずはFIREを達成する目標年齢を設定し、いくらの資産形成が必要かをシュミレーションしましょう。

配当(完全)の必要資産

結論から言えば、配当(完全)FIREに必要な資金は、約6,000万円です。

理由は、生活費全てを不労所得で賄うには、約6,000万円の運用資産が必要となるからです。

配当(完全)の必要資産のシミュレーション

例えば、日本人の20代~30代独身の生活費は、家賃を含めると約20万円とされています(出典:エネチェンジ)。

つまり、月20万円(20×12=240万円/年)を不労所得で生み出すことができれば、配当(完全)FIRE達成です。

そのためには、仮に資産運用の利率を4%に設定した場合、

240万円/4%=6,000万円

ということになり、配当(完全)FIREには6,000万円の資産構築が必要だと言えます。

配当(完全)までの年数

では、6,000万円の資産構築に必要な年数(完全FIREが達成できる年)は、何年になるのでしょうか?

結論から言えば、配当(完全)FIREを達成できる年数は、約25年後です。

愚直に資産構築を続けていけば、25年後に6,000万円の資産構築が実現できる可能性が高くなります。

例えば、新卒の22歳からサイドFIREの準備を開始すれば、40代後半で配当(完全)FIREが達成できます。

配当(完全)までの年数シミュレーション

貯蓄額だけで6,000万円を形成する場合、収入と支出以外の資産を全て投資に回すことを前提とします。

投資に回す資金は、

- 貯蓄(収入ー支出)

- ボーナス

- 前年の配当金

の3種類です。

貯蓄とボーナス

貯蓄とボーナスは、給料と支出に絡む資産です。

- 貯蓄:120万円(10万円×12か月)と仮定

- ボーナス:25万円と仮定

今回は貯蓄分から120万円(10万円×12か月)、ボーナスからは25万円と仮定します。

前年の配当金

前年の配当金は、前年までの貯蓄額×1.04(インデックス投資の平均利回り)としています。

発生した配当金は、全て次年度の資産運用に回すことを前提とします。

配当(完全)FIRE達成年数までのシミュレーション結果

| 前提 | ・一定の貯蓄とボーナスを投資に回す ・配当金も次年度の投資に回す |

| 貯蓄からの投資額 | 120万円(10万円×12か月) |

| ボーナスからの投資額 | 25万円 |

| 運用利回り | 4% |

6,000万円の資産構築をシュミレーションした結果が下記の通りになります。

配当を全て投資に回すと、25年後に資産額が6,000万円を突破します。

| 年数(年) | 資産額(円) |

| 1 | 1,450,000 |

| 2 | 3,016,000 |

| 3 | 4,644,640 |

| 4 | 6,338,426 |

| 5 | 8,099,963 |

| 6 | 9,931,961 |

| 7 | 11,837,240 |

| 8 | 13,818,729 |

| 9 | 15,879,478 |

| 10 | 18,022,657 |

| 11 | 20,251,564 |

| 12 | 22,569,626 |

| 13 | 24,980,411 |

| 14 | 27,487,628 |

| 15 | 30,095,133 |

| 16 | 32,806,938 |

| 17 | 35,627,216 |

| 18 | 38,560,304 |

| 19 | 41,610,717 |

| 20 | 44,783,145 |

| 21 | 48,082,471 |

| 22 | 51,513,770 |

| 23 | 55,082,321 |

| 24 | 58,793,614 |

| 25 | 62,653,358 |

配当(完全)FIREなら必須の4%ルール

FIRE成功者の間で法則となっているのが、「4%ルール」です。

4%ルールとは、「年間支出の25倍の資産があれば、年利4%の運用益で生活費がまかなえる」という考え方です。

例えば、年間の支出額が300万円だった場合、25倍の7,500万円の資産貯蓄を行い、さらに年利4%(7,500万円×4%=300万円)で運用益があれば、理論上はその資産を維持したまま永続的に生活できるということになります。

・年間支出額:300万

・年利:4%

・必要資産:7,500万円(300万×25)

・運用益:300万(7,500万×0.04)

4%ルールとは:

- 年間支出額の25倍の資金を貯めて運用すること

- 利率4%の運用益なら、資産が減らない(=FIRE)状態になること

ちなみに4%ルールですが、なぜ4%なのでしょうか?

諸説ありますが、一番有力な説としては、アメリカのS&P500の年平均成長率が7%で、そこからアメリカのインフレ率の3%を引くと、S&P500に投資していれば資産が4%増えるということから、4%ルールと定められたそうです。

一方、最新のS&P500の年平均成長率は9%、アメリカの平均インフレ率は2.5%ほどに落ち着いているため、現在では6.5%ルールということもできそうです。

今回のシュミレーション結果の通り、配当(完全)FIREには、

- 支出×25年分の資産構築

- 4%ルールによる資産運用

が必要不可欠となります。

※ちなみに、日本のインフレ率は0.5%前後をさまよっているため、年平均成長率が9%のアメリカのS&P500に投資している場合、6%ではなく8.5%ルールとなり、必要な資産額も25倍ではなく、約18倍~20倍ほどで済む可能性もあります。

【事例】配当(完全)のシミュレーション

ここからは、FIREを目指す2パターンの事例のサイドFIREシミュレーションを紹介します。

なお、ボーナスは全て投資に回すとします。

- 20代独身

- 30代独身

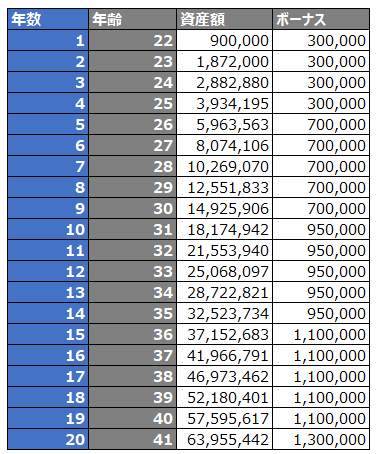

20代独身の配当(完全)シミュレーション

下記の20代独身のサラリーマンの平均的なデータを利用しました。

- 収入:20代前半~40代前半の平均収入

- 支出:20代の平均支出

- ボーナス:20代前半~40代前半の平均ボーナス

FIRE_シュミレーション.png)

上記データでのシミュレーションの結果、20代独身の場合、20年後に配当(完全)FIREが達成できます。

つまり、20代前半からFIREチャレンジを始めた場合、配当(完全)FIREは40歳頃(22+20)に達成可能です。

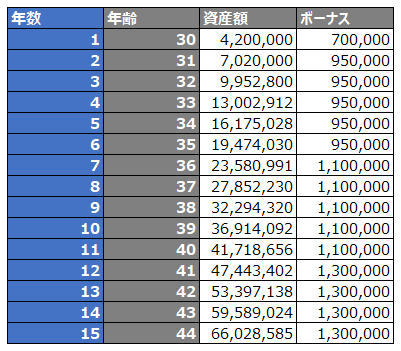

30代独身配当(完全)FIREシミュレーション

下記の30代独身のサラリーマンの平均的なデータを利用しました。

20代の時とは異なり、30代の場合は元ダネとして、30代の平均貯蓄額である350万円もシミュレーションに入れています。

- 収入:30代前半~の平均収入

- 支出:30代の平均支出

- ボーナス:30代前半~の平均ボーナス

- 貯蓄額:350万円

| 30代前半 | 30代後半 | 40代前半 | |

| 給料 | 4,000,000 | 4,500,000 | 5,000,000 |

| 支出 | 2,400,000 | 2,400,000 | 2,400,000 |

| 貯蓄額 | 1,600,000 | 2,100,000 | 2,600,000 |

| ボーナス | 950,000 | 1,100,000 | 1,300,000 |

| 貯蓄額 | 3,500,000 | ー | ー |

上記データでのシミュレーションの結果、30代独身の場合、約15年後に配当(完全)FIREが達成できます。

つまり、30代前半からサイドチャレンジを始めた場合、配当(完全)FIREは45歳頃(30+15)に達成可能です。

20代に比べると、早いペースで配当(完全)FIREが可能となりそうです。

まとめ

本記事のサイドFIREシミュレーション結果から分かることは、

- 配当(完全)FIRE達成には、6,000万円の資産構築が必要

- 配当(完全)FIREの達成目安は、毎年給料の120万円分とボーナスの25万円を投資に回せば、約25年後

- 20代~30代からでも、40代までに配当(完全)FIREは達成可能

- 配当(完全)FIRE達成のためには、収入と不労所得を増やし、生活コストを減らすこと

となります。

あくまで平均値を使ったシミュレーションなので、全員がこれに当てはまるわけでありません。

ただし、年収UPや節約を進めることが、サイドFIREの成功確率を高めることは確かですので、サイドFIREを目指すなら、まずは本記事で書いた具体的な方法を実践してみることをおススメします。

別のFIREシミュレーションをしてみる

今回シミュレーションしたのは、サイドFIREというパターンです。

一方、FIREには、

- サイドFIRE(仕事を継続しながらも経済的自由を得るFIRE)

- プチFIRE(生活水準を落としてでも働く時間を極力少なくするFIRE)

といった、他のFIREのパターンもあります。

まずは、FIRE後の自分の姿を思い描きながら、どのFIREのパターンが自分と相性が良いか確認してみるのがよいでしょう。